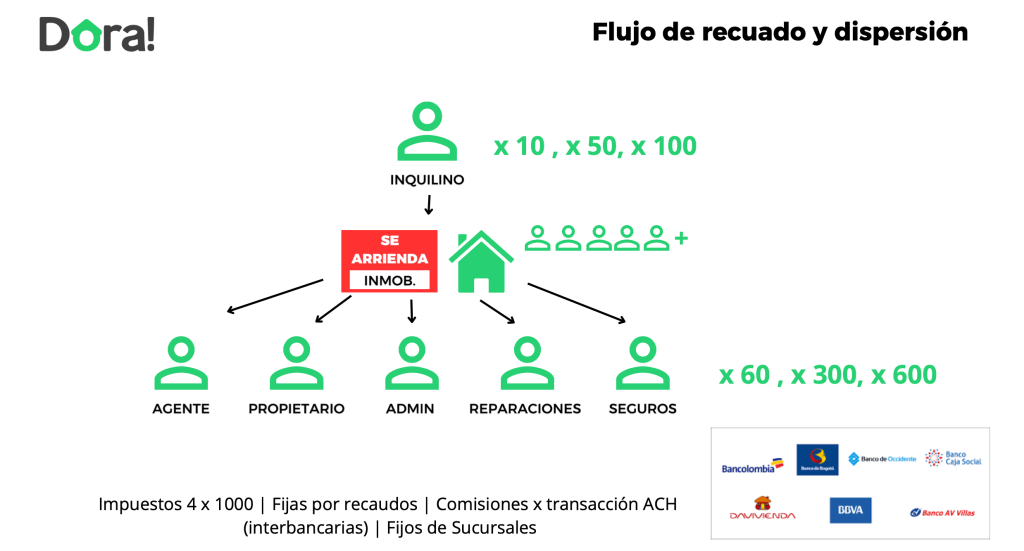

Los flujos de recaudo y dispersiones del negocio inmobiliario, pueden convertirse en un verdadero dolor de cabeza cuando no existe una buena estructura de gestión operativa y cuando no se conoce la normativa tributaria, esto puede generar sobrecostos operativos y tributarios; por esto, aquí describimos algunos aspectos clave que debes tener en cuenta en tu operación financiera.

Estos son datos importantes que debes tener en cuenta a nivel financiero y operacional para gestionar correctamente un flujo de cobranza y dispersión:

- Bases de datos con números o código de contrato.

- Datos del inmueble (Ubicación etc…)

- Datos del arrendador, contrato y formatos de seguros.

- Datos de arrendatarios asociados.

- Valores de cánones, junto a las fechas de corte.

- Valores de administraciones + servicios públicos.

- Estados de cuenta en reparaciones con respectivos comprobantes.

- Liquidaciones de cobro, junto con las verificaciones de ingresos en bancos.

- Carpetas asociadas a dispersiones bancarias semanales de arrendadores, proveedores, devoluciones y administraciones.

- Comprobantes de facturación electrónica con cruces de bancos y recibos de recaudo a terceros.

- Archivo de asignación de arrendatarios en mora (Cartera) con gestión de radicados y comprobantes de desembolsos de la aseguradora / afianzadora.

- Calendarios de contratos con fechas de inicio, terminación o renovaciones.

- Liquidaciones de comisiones a agentes inmobiliarios.

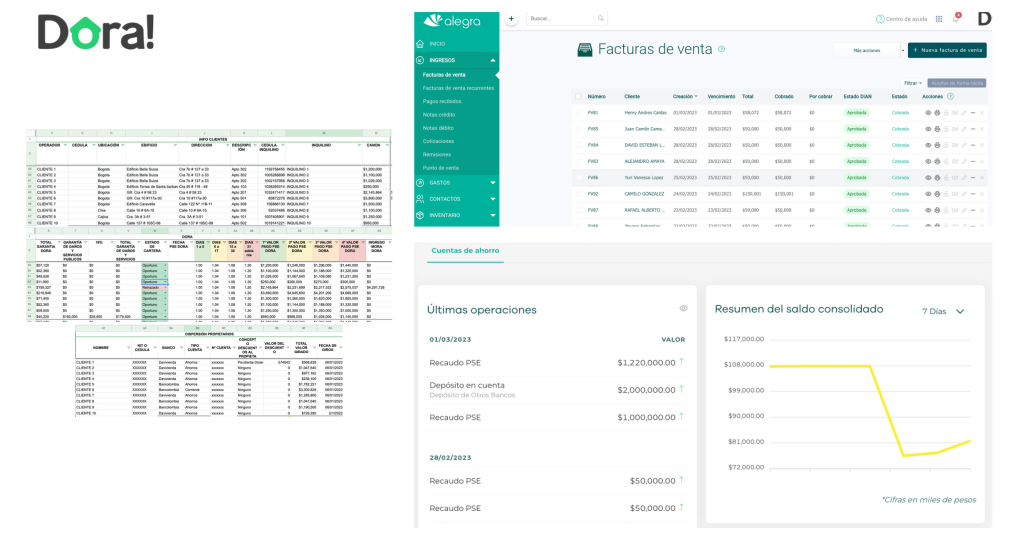

- Archivo de estructura tributaria vigente sobre contabilidad. (Alegra, sigo etc…)

CONSIDERACIONES

¿Cómo declarar ingresos recibidos para terceros?

- Los ingresos recibidos de un tercero NO hacen parte del patrimonio de la inmobiliaria, deben estar dirigidos a terceros (Se constituyen como un pasivo).

- Los pasivos deben estar declarados, soportados y aprobados.

En el caso de las PN. deben hacer la prueba de pasivos art. 777-1 (Estatuto tributario). - Soportes: Declaración de pasivo ordinario de ingreso para terceros. (Notaría, contratos o letra de cambio).

- Evite situaciones financieras de ingresos percibidos de terceros. (Antes del día 31 de diciembre, deberá dispersar todo dinero cesante a terceros, de lo contrario entrarán reportados como activos.

- Si al día 31 de diciembre tiene saldos de terceros, entrarán como activos al patrimonio, con implicancia en el impuesto de RENTA.

- Deberá contablemente crear contrapartidas de ingresos para terceros, pasivos cuenta 2815. La contrapartida NO puede ser otra cuenta de caja o bancos (cuentas que corresponden al activo).

MARCO NORMATIVO COLOMBIANO

Este concepto es regulado entre los artículos 1262 al 1266 del Código de Comercio. Estos señalan que cuando se efectúan operaciones a través de inmobiliarias, en este caso se acude al contrato de mandato. El cual está dado entre la inmobiliaria y el propietario del inmueble.

ARTÍCULO 1262. <DEFINICIÓN DE MANDATO COMERCIAL>. El mandato comercial es un contrato por el cual una parte se obliga a celebrar o ejecutar uno o más actos de comercio por cuenta de otra parte del negocio.

La inmobiliaria como mandatario y el propietario como mandante.

El mandato puede conllevar o no la representación del mandante.

ARTÍCULO 1263. <CONTENIDO DEL MANDATO>. El mandato comprenderá los actos para los cuales haya sido delegado y aquellos que sean necesarios para su cumplimiento. En mandato general no comprenderá los actos que excedan el giro normal u ordinario del negocio, o negocios encomendados, salvo que se haya emitido autorización expresa y especial.

ARTÍCULO 1264. <REMUNERACIÓN DEL MANDATARIO>. El mandatario tendrá derecho a la remuneración estipulada o usual de las actividades del negocio, o, en su defecto, a la que se determine por medio de peritos.

Cuando el mandato termine antes de la completa ejecución del encargo, el mandatario tendrá derecho a un honorario que se fijará tomando en cuenta el valor de los servicios prestados y la remuneración total del mandato.

Si la remuneración pactada es desproporcionada, el mandante podrá solicitar su reducción, probando que la remuneración usual para esa clase de servicios es notoriamente inferior a la estipulada o acreditando por medio de peritos la desproporción, a falta de remuneración usual.

La reducción no podrá pedirse cuando sea pactada o voluntariamente pagada después de la ejecución del mandato.

CAPÍTULO II. DERECHOS Y OBLIGACIONES DEL MANDATARIO Y DEL MANDANTE

ARTÍCULO 1266. <LIMITES DEL MANDATO Y ACTUACIONES>.

El mandatario no podrá exceder los límites de su contrato.

Los actos cumplidos más allá de dichos límites sólo obligarán al mandatario, salvo que el mandante los compruebe.

El mandatario podrá separarse de las instrucciones, cuando haya circunstancias desconocidas que no puedan ser comunicadas al mandante y permitan suponer razonablemente que éste habría dado la aprobación.

Es de anotar que, la inmobiliaria actúa como mandataria, por tal razón debe facturar los ingresos, pero por cuenta del mandante, registrándose en una cuenta del pasivo según lo estipulado en el artículo 3 del Decreto 1514 del 4 de agosto del 1998,

Artículo 1º Nos menciona que cuando los obligados a facturar realicen operaciones de distribución masiva y ambulante de bienes, se entiende cumplida la obligación de generar factura, con el comprobante que se debe elaborar a sus vendedores.

Artículo 3: Nos menciona que si el mandatario adquiere bienes o servicios en cumplimento del mandato, la factura deberá ser expedida a nombre del mandatario.

Para efectos de soportar los respectivos costos, deducciones o impuestos descontables, o devoluciones a que tengan derecho el mandante, el mandatario deberá expedir al mandante una certificación donde se consigne la cuantía y concepto de estos, la cual debe ser avalada por contador público o revisor fiscal, según las disposiciones legales vigentes sobre la materia. En el caso de devoluciones se adjuntará además una copia del contrato de mandato.

ARTICULO 617 DEL ESTATUTO TRIBUTARIO:

REQUISITOS DE LA FACTURA DE VENTA.

Para efectos tributarios, la expedición de factura entregada, debe ser la original y debe tener los siguientes requisitos:

- Estar denominada expresamente como factura de venta.

- Apellidos y nombre o razón y NIT de quien presta el servicio.

- Apellidos y nombre o razón social y NIT del que adquiere los bienes o servicios, junto con la discriminación del IVA pagado.

- Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta y la fecha de expedición.

- Descripción específica o genérica de los artículos vendidos o servicios prestados.

- Valor total de la operación.

- El nombre o razón social y el NIT del emisor de la factura.

- Indicar la calidad de retenedor del impuesto sobre las ventas.

La disposición que fue recopilada en el Decreto 1625 de octubre de 2016.

(Domicilio y residencia) Capítulo 3. Menciona: Ingresos para efectos de establecer la residencia tributaria de las personas naturales. Para efectos de calcular el porcentaje de ingresos de fuente nacional que se divide en la totalidad de los ingresos ordinarios y extraordinarios que sean o no constitutivos de renta o ganancia ocasional realizados durante el año o periodo gravable.

Igualmente, se precisa que sea a través del proceso de bancarización establecidos en el artículo 771-5 del Estatuto Tributario, que esta disposición también incluye hacerlo por canales financieros.

ARTÍCULO 771-5. MEDIOS DE PAGO PARA EFECTOS DE LA ACEPTACIÓN DE COSTOS, DEDUCCIONES, PASIVOS E IMPUESTOS DESCONTABLES.

Para efectos de su reconocimiento fiscal como costos, deducciones, pasivos o impuestos descontables, los pagos que efectúen los contribuyentes o responsables, deberán realizarse mediante alguno de los siguientes medios de pago: Depósitos en cuentas bancarias, giros o transferencias bancarias, cheques girados al primer beneficiario, tarjetas de crédito o débito u otro tipo de tarjetas o bonos que sirvan como medios de pago en la forma y condiciones que autorice el Gobierno nacional.

(Lo dispuesto en el artículo, no impide el reconocimiento fiscal de los pagos en especie ni la utilización de los demás modos de extinción de las obligaciones distintas al pago).

ARTICULO 770. PRUEBA DE PASIVOS.

Los contribuyentes que no estén obligados a llevar libros de contabilidad, sólo podrán solicitar pasivos que estén debidamente respaldados por documentos con fecha cierta.

En los demás casos, los pasivos deben estar respaldados por documentos idóneos y con todas las formalidades exigidas para la contabilidad.

Las inmobiliarias deben llevar un estricto control de los ingresos de todas las operaciones debidamente clasificadas por cada uno de los titulares de los inmuebles administrados, a fin de reconocer tanto los ingresos que les corresponden por su gestión como los ingresos y compromisos derivados de la administración de los mismos encomendados por terceros.

La inmobiliaria suscribe contrato de mandato con el propietario de un inmueble para que ésta lo ponga en arrendamiento y transfiere al mandante lo recaudado por dicho concepto después de deducir la comisión que cobra la inmobiliaria por su gestión.

Como todas sabemos: Los inmuebles se rentan tanto para uso residencial como para uso comercial, algunos propietarios pertenecen al régimen común y por ello deben facturar y pagar IVA periódicamente a la Administración de impuestos (DIAN) por lo correspondiente al canon de arrendamiento comercial, además deben llevar contabilidad bajo el principio de acumulación o devengo; lo que obliga a llevar un control de los canon facturados y los recaudos por parte de la inmobiliaria para transmitir dicha información tanto a los propietarios (mandantes) como a la DIAN.

De igual manera, los inmuebles generan gastos que posteriormente se descuentan a los propietarios de lo recaudado por canon de arrendamiento, entre ellos esta la administración que se cobra igualmente al inquilino pero que se paga a la propiedad horizontal (NO al propietario).

Cuando el mandatario actúa en calidad de agente, los ingresos recibidos por parte de este se deben reconocer como un pasivo (ingresos recibidos en contratos de mandato, o ingresos recibidos para terceros), y la remuneración pactada entre las partes se reconoce como un ingreso por comisión o por los servicios de administración de contratos de mandato.

Es por esto que en el ARTICULO 773. FORMA Y REQUISITOS PARA LLEVAR LA CONTABILIDAD. Para efectos fiscales, la contabilidad de los comerciantes deberá sujetarse al Código de Comercio:

1. Mostrar el movimiento diario de ventas y compras. Las operaciones correspondientes podrán expresarse globalmente, siempre que se especifiquen los comprobantes externos que respalden los valores registrados.

CONCLUSIONES

¿Cómo declarar ingresos recibidos para terceros inmobiliarios?

- La inmobiliaria suscribe contrato de mandato con el propietario; la inmobiliaria como mandatario y el propietario como mandante.

- Las inmobiliarias deben llevar un estricto control de los ingresos; diferenciando los ingresos por el servicio (contrato de mandato) como inmobiliaria y los ingresos recibidos para terceros (recaudos de cánones de arrendamiento y administración propiedad horizontal) el cual deberá informar al mandante (propietario) como a la DIAN en medios magnéticos.

- La inmobiliaria como mandatario deberá generar factura de acuerdo a las responsabilidades tributarias (es decir facturar con IVA si es inmueble comercial y persona jurídica o facturar sin IVA si es régimen simple y aplicar las retenciones de acuerdo a la calidad del propietario o mandante como del arrendatario). Estas facturas deberán llevar una nota aclaratoria donde se indique que es un ingreso recibido para terceros relacionando nombre del propietario y Nit. correspondiente.

- La inmobiliaria como mandatario llevará contablemente los ingresos recibidos para terceros (cánones y administraciones) como una cuenta de pasivo dentro de sus estados financieros de igual manera ingresos, costos y gastos diferenciados por tipos de documento.

Engorroso, ¿verdad?

¡Conoce cómo ahorras tiempo y dinero con DORA!

El flujo del proceso es el siguiente:

- El propietario o inmobiliaria enviará por Whatsapp un formulario web con su logo personalizado; sencillo, rápido y seguro, que el inquilino llenará en menos de 1 minuto.

- El algoritmo de DORA correrá analizando al posible inquilino y le dará una respuesta en ambos canales tanto al inquilino como al propietario o inmobiliaria en menos de 4 minutos, garantizando si el interesado en el inmueble es apto para rentar una propiedad. Además, ya tendrá aprobada una garantía de pago, SIN codeudores, formatos físicos o toda la documentación explicada anteriormente.

- Firma del contrato de arrendamiento: Si el score fue positivo por medio de Whatsapp se hará una verificación de identidad del inquilino y podrá firmar el contrato en menos de 8 minutos con el propietario o inmobiliaria.

- DORA pagará el día 6 de cada mes la renta por el inquilino, quitando la fricción y costos de la cobranza (recaudo y dispersión) al propietario o inmobiliaria.

- Conoce más de nosotros escribiendo a nuestra asesora DORA.

¡Vinculate HOY y recibe beneficios financieros espectaculares!

(Hasta agotar existencias)